🔑 AML vs KYC : quelle différence en conformité crypto

Le marché de la cryptomonnaie aux États-Unis a dépassé les 2 000 milliards de dollars de capitalisation totale, et avec cette croissance, des règles plus strictes de la part des régulateurs fédéraux sont apparues. Deux termes dominent chaque conversation sur la conformité dans la réglementation crypto. La plupart des gens les considèrent comme la même chose, mais la distinction AML vs KYC est réelle et significative. L'un couvre l'ensemble du périmètre de surveillance anti-blanchiment, tandis que l'autre se concentre sur la vérification de l'identité d'un utilisateur avant de lui accorder l'accès aux services financiers.

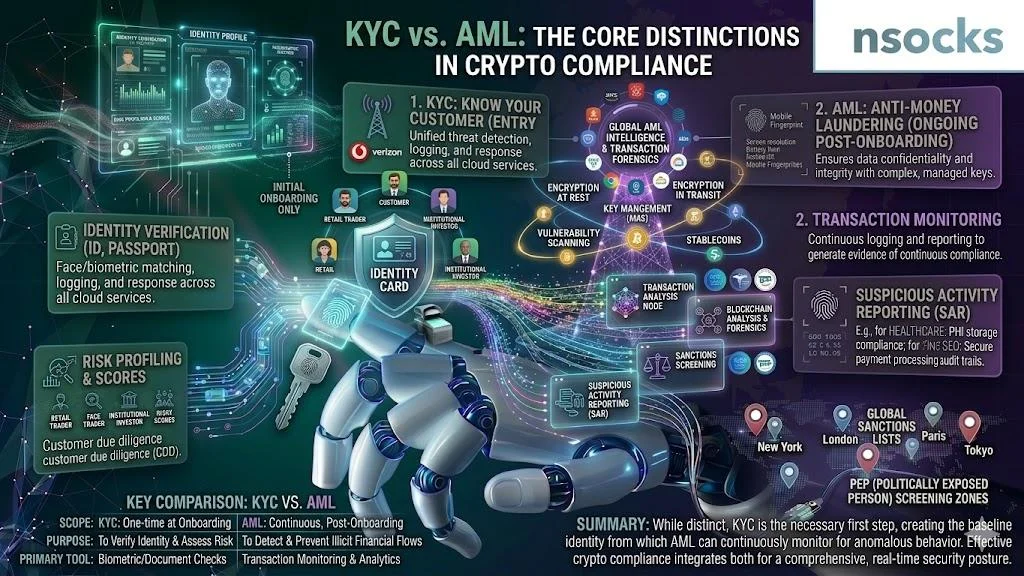

🔍 Comprendre l'AML et le KYC en conformité crypto

Les deux systèmes existent pour protéger les plateformes financières et leurs utilisateurs contre la fraude, le vol et les activités illégales. Dans le domaine crypto, ces systèmes sont devenus obligatoires pour tout échange ou fournisseur de portefeuille opérant sur le marché américain. Lorsqu'on compare AML vs KYC, on suppose souvent que les deux termes décrivent le même processus. Or, la manière dont chacun fonctionne est fondamentalement différente.

🛡️ Ce que signifie l'AML dans la surveillance financière

L'Anti-Money Laundering (lutte anti-blanchiment) désigne l'ensemble des règles, processus et technologies que les institutions financières utilisent pour détecter et empêcher les flux de fonds illicites. Dans le domaine crypto, la surveillance transactionnelle AML fonctionne 24h/24 et 7j/7 sur tous les comptes utilisateurs. Le système signale les schémas inhabituels, les pics soudains de volume, les transferts vers des juridictions à haut risque ou les mouvements rapides de fonds entre portefeuilles.

Ce n'est pas un contrôle ponctuel. Alors que le KYC et l'AML jouent des rôles distincts, les données de transaction alimentent en continu des systèmes automatisés de surveillance AML qui notent l'activité selon des modèles de risque. Lorsque quelque chose semble suspect, la plateforme dépose un rapport d'activité suspecte (SAR – Suspicious Activity Report) auprès du FinCEN.

- 🔹 Suit les mouvements de fonds transfrontaliers en temps réel

- 🔹 Signale les tentatives de structuration (division de sommes importantes en dépôts plus petits)

- 🔹 Identifie les connexions avec des portefeuilles ou entités sanctionnés

- 🔹 Génère des scores de risque automatisés pour chaque transaction

✅ Ce que signifie le KYC pour la vérification des utilisateurs

Le Know Your Customer (connaissez votre client) est le deuxième pilier de la conformité crypto. Il s'agit du processus de confirmation de l'identité réelle d'un utilisateur avant qu'il puisse trader, déposer ou retirer des fonds. Dans le domaine crypto, la vérification d'identité se déroule généralement lors de l'inscription au compte. Les utilisateurs soumettent une pièce d'identité délivrée par le gouvernement, un justificatif de domicile et parfois un selfie pour la correspondance biométrique.

Sans une signification KYC appropriée, les plateformes crypto ne peuvent pas évaluer le risque individuel des utilisateurs. Le processus d'intégration KYC dure généralement entre 5 minutes et 48 heures selon la plateforme.

| Caractéristique | 🛡️ AML | ✅ KYC |

|---|---|---|

| Nom complet | Anti-Money Laundering | Know Your Customer |

| Objectif principal | Détecter et empêcher les flux de fonds illicites | Vérifier l'identité de l'utilisateur |

| Quand il s'active | En continu, après l'inscription | Lors de l'intégration + vérifications périodiques |

| Données utilisées | Schémas de transaction, adresses de portefeuille | Pièce d'identité, justificatif de domicile, biométrie |

| Organisme de réglementation (US) | FinCEN, DOJ | FinCEN, SEC, régulateurs étatiques |

🔗 Pourquoi les deux systèmes sont utilisés ensemble

Exécuter la vérification d'identité sans surveillance des transactions, c'est comme vérifier les pièces d'identité à l'entrée mais ignorer ce qui se passe à l'intérieur. Combiner ces deux systèmes crée une défense en couches que les régulateurs appellent un framework de conformité crypto. Chaque couche intercepte ce que l'autre manque. Une identité vérifiée ne signifie rien si la personne blanchit ensuite de l'argent via la plateforme. Ensemble, ces systèmes forment l'épine dorsale de tout programme sérieux de conformité AML KYC.

⚖️ Différences clés entre les systèmes AML et KYC

La différence entre l'AML et le KYC devient plus claire lorsqu'on examine ce que chaque système fait au quotidien. Ils servent des objectifs différents, collectent des données différentes et s'activent à différentes étapes de l'expérience utilisateur.

🎯 Différences de focus et de finalité

L'un des systèmes porte sur l'identité. La plateforme doit savoir qui est cette personne, où elle vit et si elle est légalement autorisée à utiliser les services financiers. L'autre porte sur le comportement, en suivant si une personne se livre à des activités suspectes avec son argent.

Le premier demande « Qui êtes-vous ? » tandis que le second demande « Que faites-vous ? » L'un est un instantané pris lors de l'inscription. L'autre est un film continu qui dure aussi longtemps que le compte existe. Cette division fondamentale est la principale raison pour laquelle on confond ces deux termes, et pourquoi comprendre le KYC vs AML est important pour les opérateurs de plateforme.

📂 Collecte et utilisation des données

La collecte de données KYC se fait en amont. Un utilisateur télécharge son passeport ou son permis de conduire. La plateforme vérifie le document par rapport aux bases de données, recherche des correspondances avec les listes de sanctions et attribue un score de risque initial. Les données de transaction s'accumulent au fil du temps ; chaque dépôt, retrait, échange et transfert est enregistré et analysé par rapport aux schémas historiques.

Cette séparation dans le traitement des données est l'une des distinctions AML vs KYC les plus évidentes. Les deux ensembles de données alimentent les frameworks de gestion des risques globaux d'une plateforme, mais servent des objectifs analytiques distincts.

| Critère | 🛡️ Système AML | ✅ Système KYC |

|---|---|---|

| Type de données | Journaux de transaction, analyses de portefeuille | Documents personnels, données biométriques |

| Méthode de collecte | Outils de surveillance automatisés | Soumission utilisateur + vérification tierce partie |

| Fréquence de mise à jour | Temps réel / continu | À l'intégration + reverification périodique |

| Évaluation des risques | Scoring de risque basé sur les transactions | Profilage de risque basé sur l'identité |

| Résultat de reporting | SAR déposés auprès du FinCEN | Profils utilisateurs vérifiés stockés en interne |

| Base juridique US | Bank Secrecy Act (BSA) | USA PATRIOT Act, BSA |

⏱️ Timing dans le parcours utilisateur

Les vérifications d'identité se font à la porte. La surveillance des transactions entre en jeu après l'entrée. Cet écart de timing est l'une des différences AML vs KYC les plus pratiques à garder à l'esprit. Un flux standard de validation d'identité utilisateur suit une séquence prévisible.

- 📝 L'utilisateur s'inscrit avec un e-mail et un mot de passe

- 🪪 La plateforme demande une pièce d'identité délivrée par le gouvernement et un justificatif de domicile

- 🤳 L'utilisateur effectue la vérification biométrique (selfie ou vidéo)

- ⏳L'équipe de vérification examine et approuve (5 min à 48 heures)

- ✅ Compte activé, l'utilisateur peut déposer et trader

- 🔍 La surveillance automatisée commence dès la première transaction

- 🚩 Des alertes sont générées si le comportement dépasse les seuils de risque

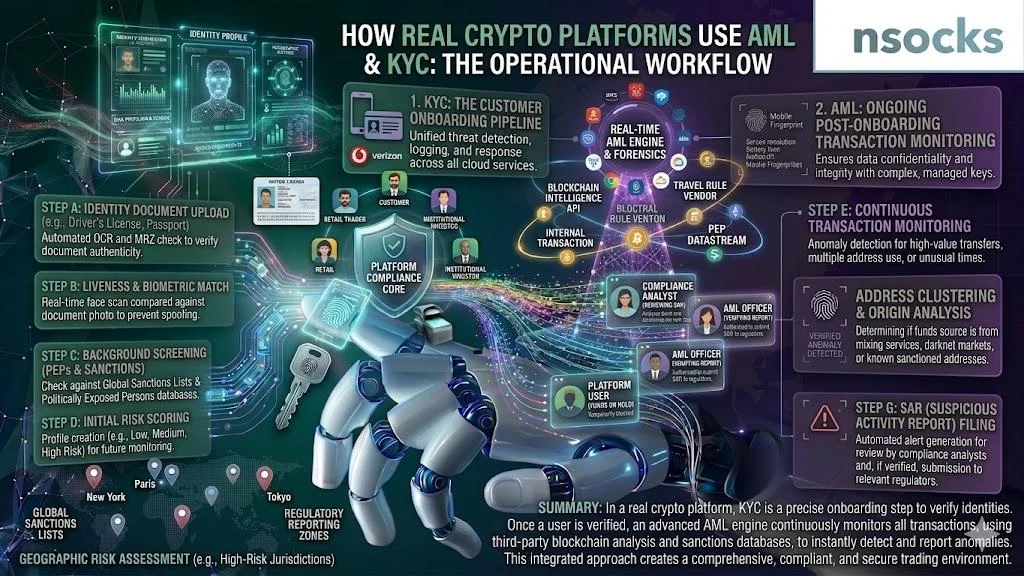

💻 Comment l'AML et le KYC fonctionnent dans les plateformes crypto réelles

Les échanges crypto américains gèrent des millions d'utilisateurs et des milliards en volume quotidien. Le processus KYC AML doit évoluer sans créer de goulots d'étranglement ni exposer la plateforme à un risque réglementaire. Les systèmes de conformité crypto efficaces automatisent autant que possible tout en conservant une supervision humaine pour les cas limites.

👤 Processus d'intégration des utilisateurs

La plupart des échanges crypto américains utilisent un modèle d'intégration à niveaux. L'accès complet exige une vérification d'identité complète par un processus de due diligence client, et c'est ici que le flux de travail AML vs KYC se divise en pistes distinctes. Les utilisateurs fournissent leur nom légal complet, leur date de naissance, leur numéro de sécurité sociale et une photo de leur pièce d'identité gouvernementale.

- 🖥️ L'utilisateur sélectionne le niveau de vérification (Basique / Intermédiaire / Avancé)

- 📄 Le système demande les documents correspondant au niveau sélectionné

- 🤖 Un OCR automatisé scanne le document pour l'extraction des données

- 🔎 Un service tiers recoupe les données avec les bases de données gouvernementales

- ✅ Le statut de vérification est mis à jour, l'utilisateur obtient le niveau d'accès correspondant

🔎 Surveillance des transactions après vérification

Après vérification, chaque échange, dépôt et retrait est ajouté au pipeline de surveillance. Cette étape post-vérification est là où la transition AML vs KYC devient la plus visible. Les plateformes utilisent des méthodes de vérification de conformité combinant des déclencheurs basés sur des règles avec des modèles d'apprentissage automatique. Un utilisateur qui trade normalement 500 $ par semaine mais qui déplace soudainement 50 000 $ en une seule journée déclenchera une alerte.

- 🔹 Le comportement des utilisateurs évolue au fil du temps, et les profils de risque doivent s'adapter

- 🔹 De nouvelles listes de sanctions sont publiées régulièrement, et les utilisateurs existants doivent être réexaminés

- 🔹 La prise de contrôle de compte peut transformer un compte légitime en outil de blanchiment

🔄 Systèmes de conformité continus

Les plateformes crypto modernes font tourner la conformité 24h/24. Certaines reverifient les identités utilisateurs tous les 12 mois. D'autres déclenchent la reverification sur la base d'événements à risque. La politique KYC AML de la plupart des échanges américains exige des révisions planifiées et des révisions déclenchées par des événements.

| Processus | Fréquence | Action |

|---|---|---|

| 🔍 Filtrage des transactions | Temps réel | Scoring de risque automatisé |

| 🪪 Reverification d'identité | Tous les 12 à 24 mois | Resoumission des documents |

| 🌍 Vérification des sanctions | Quotidienne | Recoupement de tous les utilisateurs |

| 🚩 Dépôt de SAR | Selon les besoins | Rapport au FinCEN dans les 30 jours |

🏛️ Cadre réglementaire aux États-Unis

La réglementation crypto américaine n'est pas gouvernée par une seule agence. Plusieurs organes fédéraux et étatiques partagent la supervision, ce qui rend les réglementations AML KYC parmi les plus complexes au monde.

🏢 Rôle des régulateurs financiers

Le FinCEN se trouve au centre de l'application américaine de la lutte anti-blanchiment. Toutes les Money Services Businesses (entreprises de services monétaires), y compris les échanges crypto, doivent s'enregistrer, exploiter des programmes anti-blanchiment et déposer des SAR. La SEC supervise les actifs crypto classés comme titres financiers. Les régulateurs au niveau des États, comme le BitLicense de New York, ajoutent une couche supplémentaire, rendant les obligations AML vs KYC encore plus complexes. Le paysage de la réglementation financière crypto aux États-Unis est sans doute le plus exigeant au monde.

📋 Exigences de conformité pour les entreprises crypto

Chaque entreprise crypto opérant aux États-Unis doit répondre à un ensemble d'obligations de base. Le non-respect entraîne des amendes, la révocation de licence ou des poursuites pénales.

| Exigence | Agence responsable | Sanction en cas de non-conformité |

|---|---|---|

| 🏦 Enregistrement MSB | FinCEN | Jusqu'à 250 000 $ par infraction |

| 🛡️ Programme AML | FinCEN | Sanctions civiles et pénales |

| ✅ Vérification KYC | FinCEN | Mesure d'exécution, perte de licence |

| 📄 Dépôt de SAR | FinCEN | Plus de 100 000 $ par rapport manquant |

| 📊 Dépôt de CTR (>10 000 $) | FinCEN | Amende pouvant atteindre 250 000 $ |

🌐 Impact sur les utilisateurs et les entreprises

La réglementation crée de la friction : des intégrations plus longues, des limites de retrait plus strictes et davantage de demandes de documents. Mais elle crée aussi de la confiance. Les investisseurs institutionnels ne toucheront pas aux plateformes dépourvues de conformité adéquate. Le framework de conformité, lorsqu'il est correctement mis en œuvre, ouvre des portes qui resteraient autrement fermées. Les banques refusent leurs services aux entreprises qui sautent les vérifications KYC et AML.

✅ Avantages de l'AML et du KYC pour l'écosystème crypto

Les deux systèmes génèrent des bénéfices réels pour les plateformes comme pour les utilisateurs. Comprendre l'AML vs KYC n'est pas qu'un exercice académique. Cela affecte directement la capacité d'une plateforme à protéger sa communauté. Le chemin vers l'acceptation grand public de la crypto passe par une conformité efficace.

🛡️ Prévention de la fraude et réduction des risques

La fraude coûte des milliards chaque année au système financier américain. Des systèmes KYC et AML correctement configurés réduisent l'exposition des deux côtés. Les plateformes attrapent les mauvais acteurs plus tôt. Les utilisateurs perdent moins souvent de l'argent.

✅ Avantages

- 🟢 Réduction des prises de contrôle de compte grâce à la vérification biométrique

- 🟢 Détection plus rapide des tentatives de structuration et de layering

- 🟢 Taux de rétrofacturation plus faibles sur les rampes d'accès fiat

- 🟢 Exposition réduite aux entités sanctionnées

❌ Limites

- 🔴 Aucun système n'attrape 100 % de l'activité illicite

- 🔴 Les faux positifs créent de la friction pour les utilisateurs légitimes

- 🔴 Les coûts de conformité sont répercutés sur les utilisateurs via les frais

🤝 Confiance et transparence accrues

Lorsque les utilisateurs savent qu'une plateforme vérifie les identités et surveille les transactions, ils se sentent plus en sécurité pour déposer des montants plus importants. La distinction AML vs KYC peut sembler abstraite, mais l'effet combiné construit une confiance réelle. Les rapports de transparence montrent combien de SAR ont été déposés et quel pourcentage de transactions ont été signalés. Plus de confiance apporte plus d'utilisateurs, plus de liquidité et plus de capital institutionnel.

🏦 Adoption institutionnelle de la crypto

Les banques, les hedge funds et les gestionnaires d'actifs n'investiront pas dans des plateformes dépourvues de garanties équivalentes. Des programmes KYC crypto robustes sont une condition requise pour la participation institutionnelle.

Un hedge fund américain de taille moyenne examinant cinq échanges en 2024 en a rejeté trois immédiatement pour dépôts de SAR insuffisants, absence de surveillance continue et due diligence client défaillante. Seules les plateformes avec une infrastructure KYC AML crypto éprouvée ont passé l'examen. Durée totale de l'audit de conformité : 14 semaines.

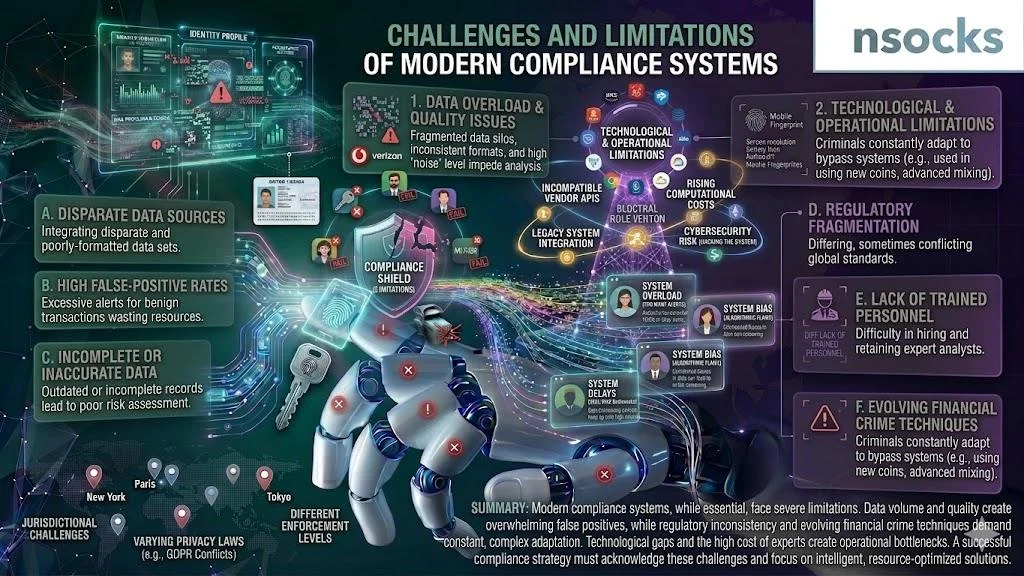

⚠️ Défis et limites des systèmes de conformité

Aucun système de conformité n'est infaillible. Même avec une structure AML vs KYC claire en place, les deux systèmes créent de véritables défis opérationnels pour les plateformes et leurs utilisateurs. Le coût, la friction et les risques en matière de vie privée sont les trois plus grands points de douleur que chaque entreprise crypto américaine doit gérer au quotidien.

😤 Friction dans l'expérience utilisateur

L'utilisateur crypto américain moyen doit fournir 4 à 7 documents lors de l'intégration. La vérification prend de 5 minutes à 72 heures. Malgré les bénéfices AML vs KYC clairs, une enquête de 2024 a révélé qu'environ 25 % des utilisateurs ne terminent jamais la vérification en raison de demandes de documents excessives et de longs délais d'attente.

🔒 Préoccupations relatives à la vie privée des données

La vérification d'identité obligatoire entre en conflit avec l'éthique de confidentialité originelle de la crypto. Les utilisateurs remettent leurs passeports, numéros de sécurité sociale et adresses domiciliaires. Si le KYC et l'AML protègent contre la fraude, ils créent aussi des cibles de données sensibles. Des violations de données dans des entreprises crypto ont exposé des millions d'enregistrements. Cette tension entre conformité et vie privée reste l'un des sujets les plus débattus dans le secteur.

💰 Coûts opérationnels pour les entreprises

Un échange crypto américain de taille intermédiaire dépense entre 2 et 10 millions de dollars par an en conformité. En comparant séparément les coûts AML vs KYC, la surveillance des transactions absorbe généralement le budget le plus important. Cela inclut les logiciels de surveillance, les salaires des responsables conformité, les frais juridiques et les coûts d'audit.

- 🔹 L'automatisation de la vérification documentaire réduit l'examen manuel de 60 à 80 %

- 🔹 La hiérarchisation par risque signifie que les utilisateurs à faible risque bénéficient d'un traitement moins coûteux

- 🔹 Les outils de surveillance basés sur le cloud évoluent avec le volume de transactions

- 🔹 Les utilitaires de vérification partagée acceptent les contrôles d'autres fournisseurs agréés

📊 Tableau comparatif : AML vs KYC en un coup d'œil

Ce tableau met l'image complète côte à côte sur chaque dimension majeure. En comparant ces deux systèmes à grande échelle, les distinctions sont nettes : ils servent des fonctions différentes au sein d'un objectif de conformité commun. Ce tableau couvre les questions AML vs KYC les plus fréquemment posées en un seul endroit.

| Dimension | 🛡️ AML | ✅ KYC |

|---|---|---|

| Objectif | Prévenir le blanchiment d'argent et le financement du terrorisme | Vérifier l'identité de l'utilisateur et évaluer le risque individuel |

| Timing | Continu, commence après la première transaction | Principalement à l'intégration, avec des revérifications périodiques |

| Type de données | Enregistrements de transaction, analyses de portefeuille | Pièces d'identité gouvernementales, justificatifs de domicile, biométrie |

| Fonction | Surveiller, détecter, signaler l'activité suspecte | Identifier, vérifier, classer les utilisateurs par niveau de risque |

| Impact utilisateur | Généralement invisible sauf si une alerte est déclenchée | Interaction directe requise (téléchargement de documents) |

🌍 Cas d'usage concrets dans l'industrie crypto

Un échange américain traitant 15 000 inscriptions par jour approuve automatiquement 82 % d'entre elles en 3 minutes. Les 18 % restants passent en examen manuel (en moyenne 6 heures). C'est ici que les rôles AML vs KYC deviennent clairement visibles dans les opérations quotidiennes. Une fois approuvés, chaque première transaction déclenche l'activation de la surveillance. Dans les 30 jours, environ 0,4 % des nouveaux comptes génèrent une alerte. Environ 15 % de ceux-ci aboutissent à un dépôt de SAR.

| Cas d'usage | Rôle KYC | Rôle AML |

|---|---|---|

| 🆕 Inscription d'un nouvel utilisateur | Vérifier l'identité, attribuer un niveau de risque | Pas encore actif |

| 💸 Retrait important (25 000 $+) | Confirmer que l'identité correspond au titulaire | Signaler si le schéma est inhabituel |

| 🌐 Transfert transfrontalier | Vérifier la nationalité et les sanctions | Surveiller le portefeuille de destination |

| 🔄 Dépôts récurrents de petit montant | Déjà vérifié | Détecter les schémas de structuration |

| 🏦 Rampe de sortie fiat vers banque | Revérifier si inactif > 12 mois | Vérifier le layering |

🔮 Avenir des systèmes AML et KYC

Les preuves à divulgation nulle de connaissance (zero-knowledge proofs) pourraient permettre aux utilisateurs de vérifier leur identité sans exposer leurs documents personnels. Les outils d'analyse on-chain tracent les fonds sur des blockchains axées sur la confidentialité avec une précision croissante. La surveillance pilotée par l'IA réduit les taux de faux positifs. Certaines plateformes rapportent une amélioration de 40 % après être passées à des systèmes basés sur l'apprentissage automatique. La relation entre ces deux systèmes se resserrera probablement à mesure que la technologie mûrit.

Le FinCEN a proposé en 2024 des règles étendant les exigences de reporting aux protocoles DeFi. La SEC continue de pousser pour des définitions plus claires sur quels actifs crypto qualifient comme titres financiers. Les plateformes qui construisent des frameworks de conformité solides maintenant seront mieux positionnées à mesure que les règles prennent effet. Le paysage KYC et AML évolue vers des solutions d'identité décentralisée. Les portefeuilles d'identité auto-souveraine (SSI) pourraient stocker des justificatifs vérifiés présentables sur plusieurs plateformes, réduisant les vérifications redondantes sans sacrifier la conformité.

❓ Questions fréquemment posées

Quelle est la principale différence entre l'AML et le KYC ?

L'un des systèmes suit les transactions, l'autre confirme l'identité de l'utilisateur.

Le KYC fait-il partie de la conformité AML ?

Oui, c'est un composant d'un programme anti-blanchiment plus large.

Pourquoi les échanges crypto exigent-ils le KYC ?

La loi américaine exige des vérifications d'identité pour toutes les Money Services Businesses.

L'AML peut-il fonctionner sans KYC ?

Il peut signaler des activités, mais l'application nécessite une identité vérifiée derrière le compte.

Le KYC est-il obligatoire aux États-Unis ?

Oui, pour toutes les plateformes financières réglementées.